Исследования в области поведенческих финансов, такие как эксперимент Шломо Бенарци и Ричарда Талера (1998-2002 гг.), подтверждают: систематическое накопление — это проверенный путь к финансовому благополучию. Особенно эффективна стратегия, при которой вы каждый раз откладываете чуть больше, чем в предыдущий раз. Однако если бы это было так просто, вокруг было бы гораздо больше обеспеченных людей. К сожалению, рост финансовой неграмотности часто приводит к обратному результату. Многие допускают типичные ошибки в управлении личным бюджетом, которые сводят на нет все усилия. Давайте разберем пять самых распространенных промахов, которые могут совершать и вы.

1. Прокрастинация в финансах: откладываете на потом

Классическая ситуация: в начале месяца вы получаете зарплату, оплачиваете текущие нужды — продукты, одежду, оставляете сумму на коммунальные услуги. В планах есть намерение что-то отложить, но если не сделать это сразу, к концу месяца деньги обычно «утекают» на мелкие и не всегда необходимые траты. Решение простое, но требует дисциплины: определите фиксированный процент или сумму для сбережений сразу после получения дохода. Переведите эти деньги на отдельный счет и мысленно вычеркните их из доступного бюджета. Так у вас не возникнет соблазна потратить их позже.

2. Нарушаете «неприкосновенный запас»: используете накопления раньше срока

Как отмечает Ольга Бойчарова, советник председателя правления Мастер-Банка, в нестабильной экономике накопления создают чувство защищенности. Однако если вы регулярно «залезаете» в свою же заначку, процесс становится бессмысленным. Чтобы избежать этого, используйте не просто конверт или копилку дома, а банковский накопительный счет, особенно с условиями, которые делают досрочное снятие невыгодным. Это создаст психологический и практический барьер для спонтанных трат.

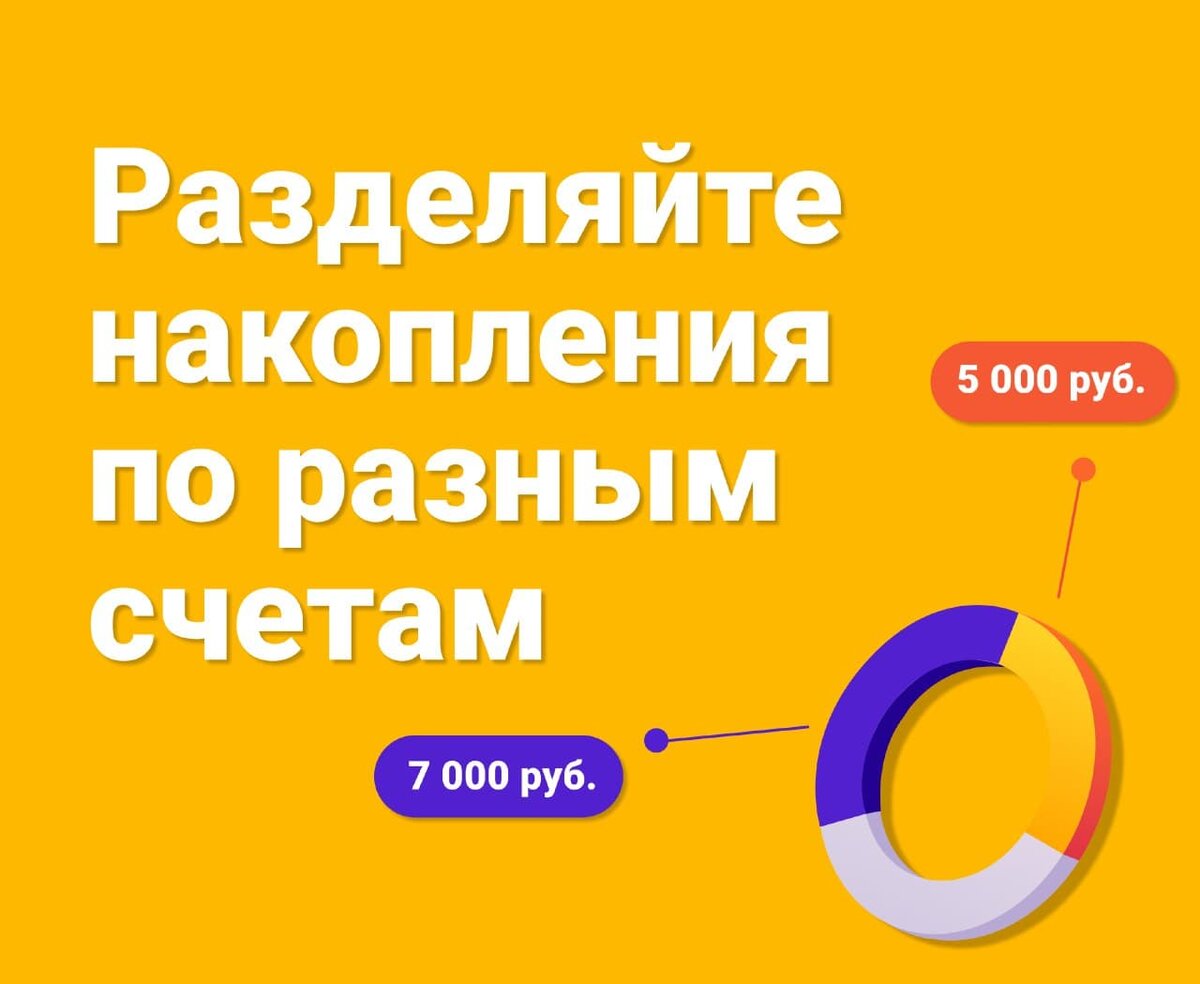

3. Хаос в целях: не разделяете накопления по разным счетам

Когда вы копите на несколько целей одновременно (например, на отпуск и на новый гаджет), смешивание всех средств в одном месте — плохая идея. Это мешает четко видеть прогресс по каждой цели и может демотивировать.

Обратите внимание: Почему мы любим врать — секрет успеха Among Us.

Эффективная стратегия: откройте отдельные накопительные счета или используйте возможности банковских приложений для создания виртуальных «копилок». Например, откладывая по 5000 рублей в месяц на телефон и по 7000 на путешествие, за год вы накопите 60 000 и 84 000 рублей соответственно, и будете точно знать, на что какая сумма предназначена.

4. Неправильный приоритет: откладываете последние деньги

Попытка отложить «остатки» после всех трат — верный путь к разочарованию. Представьте: вы перевели на сберегательный счет последние 3000 рублей, а в кошельке осталось 200-300 рублей до зарплаты, которая через неделю. Удержаться и не снять деньги обратно в такой ситуации крайне сложно. Подобные срывы убивают и финансовый результат, и желание копить в принципе. Что делать? Сначала обеспечьте себе комфортный прожиточный минимум на период до следующего поступления денег. Проанализируйте расходы: возможно, часть из них можно сократить. Рассмотрите варианты дополнительного заработка, чтобы источник для накоплений не был «последним».

5. Отсутствие конкретики: копите бесцельно

Накопления «просто так» редко бывают успешными. Конкретная, измеримая и привлекательная цель — лучший мотиватор. Она помогает рассчитать сроки и ежемесячную сумму, а также дает чувство удовлетворения при ее достижении. Четкий план = результат. Например, вы хотите поехать на Мальдивы. Примерный бюджет: перелет 80 000 рублей + проживание (100$ в сутки, например). Если поставить цель накопить 96 000 рублей за год, нужно ежемесячно откладывать по 8000. Это достижимо и понятно.

Практический инструмент: начинаем копить с методом 4 конвертов

Этот метод помогает одновременно контролировать текущие расходы и формировать сбережения. Рассмотрим на примере. Допустим, Даша Ефремова получает зарплату 80 000 рублей. Ей нужно оплатить аренду, купить продукты и отложить деньги. Ее действия:

1. Сначала — накопления. Даша сразу откладывает рекомендуемые экспертами 10% (8000 руб.).

2. Затем — обязательные платежи. Она оплачивает аренду и коммуналку — 20 000 руб.

3. Остаток распределяется на 4 недели. 80 000 – 8 000 – 20 000 = 52 000 руб. Делим на 4 недели — по 13 000 руб. на каждую.

4. Даша тратит не более этой суммы в неделю. Если к концу месяца (перед зарплатой) что-то остается (например, 5000 руб.), она переводит это в дополнительные накопления.

При таком подходе за год Даша может накопить 130 000 – 145 000 рублей — как раз на новый смартфон. Этот метод учит дисциплине и показывает, что накопления — это не то, что остается, а то, что планируется в первую очередь.

Больше интересных статей здесь: Гаджеты.

Источник статьи: Почему не получается накопить: 5 ошибок.